ICI

Aree fabbricabili

Saranno identificate le aree fabbricabili mediante sovrapposizione delle mappe catastali agli strumenti urbanistici vigenti (Piano Regolatore Generale, oppure Piano di Governo del Territorio). Una volta individuate le aree fabbricabili, queste saranno incrociate con le altre informazioni disponibili (atti notarili, versamenti ICI, dichiarazioni ICI, concessioni edilizie) e saranno evidenziate eventuali incoerenze e differenze di imposta.

Fabbricati rurali

Una verifica della banca dati catastale aggiornata evidenzia spesso un numero notevole di fabbricati privi di rendita e accatastati come fabbricati rurali per i quali recenti sentenze di Cassazione e circolari dell’Agenzia del Territorio ribadiscono che gli stessi debbano essere accatastati con lo scopo di realizzare l’integrale inventario del patrimonio edilizio nazionale, indipendentemente dall’utilizzo, come previsto dal D.L. 577/1993.

Saranno identificati i fabbricati rurali in questione e successivamente verranno attivate le procedure di invito all’accatastamento e successivo recupero dell’imposta dovuta.

Fabbricati non dichiarati e fabbricati di cui all’art 1 comma 336 Legge 311/2004

Si procederà con l’individuazione di immobili tramite il confronto fra le pratiche edilizie (concessioni edilizie, DIA, permessi di costruire, concessioni in sanatoria, etc) con le risultanze catastali (visure, planimetrie, estratti mappa, etc). Sono interessate al procedimento:

- le unità immobiliari di proprietà privata oggetto di interventi edilizi ovvero site in fabbricati che siano stati oggetto di interventi edilizi, laddove gli stessi siano influenti sul classamento e sulla determinazione della relative rendita catastale;

- le unità immobiliari di proprietà privata mai dichiarate;

- le unità immobiliari di proprietà privata variate nella destinazione d’uso;

- le costruzioni passate dalla categoria esenti a quelle soggette ad imposizione (fabbricati rurali, categorie B, categorie E) con la verifica dei requisiti di legge richiesti;

- le unità immobiliari accatastate con categorie ad oggi non più esistenti per le caratteristiche oggettive dei fabbricati (A4, A5, A6).

Per tutti gli immobili sopra descritti, qualora si riscontrassero situazioni di incongruenza, si procederà alla compilazione della richiesta indirizzata ai titolari di diritti reali sugli immobili contenente gli elementi constatati, tra i quali la data cui riferire la mancata presentazione della denuncia catastale (procedura software class 336). Tale richiesta sarà notificata al soggetto interessato e trasmessa, con gli estremi della notifica, agli uffici provinciali dell’Agenzia del Territorio.

Successivamente all’aggiornamento della pratica con presentazione di variazione catastale con procedura Docfa, si procederà al calcolo del nuovo valore imponibile degli immobili variati ed al recupero dell’imposta pregressa come previsto dal comma 337 Legge 311/2004.

Si provvederà, infine, ad attivare la procedura di invito, al fine di provvedere al relativo accatastamento (a cura del proprietario) e al successivo recupero dell’imposta dovuta.

Rifiuti (TIA/TARSU/TARES)

A seguito degli studi preliminari le prime informazioni che possono essere fornite per attuare successivamente l’attività di verifica tributaria sono sostanzialmente una serie di liste di controllo ricavate tramite l’incrocio dei dati.

- Liste controllo differenze pagamenti

- Nuclei famigliari senza utenze rifiuti attive

- Incongruenze fra superfici dichiarate ai rifiuti e superfici catastali

- Recupero informazioni sui contribuenti presenti sul territorio da più fonti quali utenze gas ed elettricità e incrocio con le banche dati tributarie

- Confronto fra le attività presenti sul territorio dichiarate in camera di commercio e le utenze attive

Il metodo di lavoro consiste poi nell’emissione iniziale di un invito tramite il quale il contribuente viene informato delle incoerenze riscontrate e viene invitato ed un incontro di chiarimento durante il quale verrà intrapresa una trattativa per pervenire all’adesione del contribuente.

L’obiettivo finale è quello di collegare tutte le unità immobiliari censite in Catasto al servizio rifiuti. Una volta effettuato questo collegamento qualunque variazione, di superficie, di destinazione, di titolarità, potrà essere intercettata automaticamente ed essere sottoposta al controllo dell’ufficio tributi. Tramite una visualizzazione delle informazioni sulla cartografia inoltre si renderà molto più diretto l’accesso alle informazioni, evidenziando in modo immediato le posizioni che devono essere oggetto di controllo, di bonifica o accertamento.

Anche in questo caso per ogni incongruenza rilevata si provvederà ad attivare la procedura di invito al fine di provvedere all’inserimento del ruolo del contribuente in banca dati e al successivo recupero dell’imposta dovuta.

Rilievi

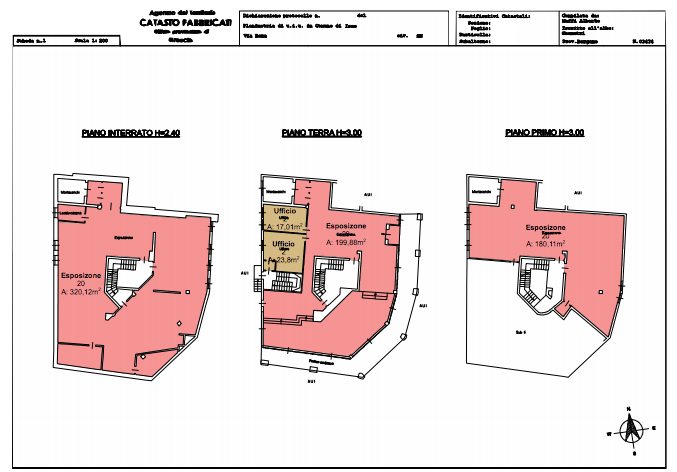

Nel processo di analisi del patrimonio immobiliare esistente sul territorio è di rilevante importanza verificare in modo puntuale la coerenza tra lo stato di fatto esistente e l’ accatastamento relativo in quanto ai fini tributari la banca dati catastale ormai assume un importanza fondamentale.

Per fare ciò la nostra società propone di effettuare rilievi su alcune tipologie di immobili quali ad esempio:

- attività artigianali;

- attività industriali;

- attività commerciali.

Le finalità del rilievo sul posto sono diverse:

- Verifica della congruenza tra denuncia catastale con stato di fatto per eventuali lavori effettuati ma non dichiarati;

- verifica presenza di impianti fissi (carriponte, impianti fotovoltaici, forni, presse) rilevanti ai fini dell’aggiornamento della rendita e del conseguente calcolo ICI/IMU/TASI;

- verifica superfici per la corretta identificazione delle aree tassabili ai fini Tares/Tari, in quanto dalle planimetrie in possesso agli uffici non è possibile desumere quali superfici sono tassabili e quali invece esenti (ad esempio aree di produzione rifiuti speciali, macchinari particolari, aree di stoccaggio rifiuti speciali) e verifica delle aree scoperte produttive.

A seguito del rilievo i tecnici forniranno al Comune la restituzione dello stesso indicando le superfici rilevate, la destinazione d’uso dei locali suddivisi per tipologia, eventuali difformità con la denuncia catastale, l’identificazione delle aree:

- AREE INTERNE,

- AREE SCOPERTE PRODUTTIVE,

- AREE SCOPERTE DI PERTINENZA,

- AREE ESENTI,

- AREE OVE SI PRODUCONO RIFIUTI SPECIALI

al fine di una più chiara e organica lettura.